Urspårad debatt om ”ränteavdraget”

Dels missförstås dess konstruktion, dels dess effekter. Det så kallade avdraget gynnar främst personer med små eller inga förmögenheter. En bidragande orsak till att debatten nu ser ut som den gör är att Alliansen pratat för lite om vikten av hushållssparande.

Tvärtemot den allmänna uppfattningen bland debattörer, journalister och många andra gynnar inte ”ränteavdraget” de ”rika”. ”Ränteavdraget”/skattereduktionen går till personer med inga eller ringa finansiella förmögenheter, företrädesvis unga hushåll som just köpt sin första bostad eller försöker etablera sig som familj i ett större hus genom att ta bolån.

Att debattörer, journalister och andra inte förstår skattereduktionens konstruktion eller konsekvenser är allvarligt. I SVT:s Aktuellt ges en falsk bild av ”ränteavdraget” när man intervjuar medelålders män i Brommavillor om deras åsikter. ”Jag behöver inte ränteavdraget” säger mannen i Bromma framför sin villa. Nej, sannolikt inte eftersom det är en icke-fråga för honom då han sannolikt har ett överskott inom kapital. Aktuellts reportage är okunnigt, tendentiöst och bidrar inte till SVT:s trovärdighet.

I Metro skrivs det liberala kolumner om ”ränteavdraget” som ”socialism för rika”. Även krönikörer, journalister och ledarskribenter på SvD och DN skriver artiklar med samma inriktning. Chefer på flera av Sveriges viktigaste myndigheter är inte sena med att sjunga med i kören, bankernas chefsekonomer, professorer, liksom Vänsterpartiets partiledare Jonas Sjöstedt klämmer också i.

Jonas Sjöstedt (V) deklarerar att han vill ta bort ”ränteavdraget” eftersom det uppmuntrar till skuldsättning och ökar risken för finansiell instabilitet. Jonas Sjöstedt låter som nattväktarstatens främsta försvarare och få uppfattar att hans egentliga motiv är att höja skatten för Sveriges unga (bo-)låntagare utan finansiellt kapital. Övriga politiska partier verkar inte ens vilja sätta sig in i frågan

Det är en milt sagt bekymmersam situation.

”Ränteavdraget” är en skattereduktion

Det finns fyra skattebaser i Sverige: inkomst av tjänst, näring, kapital och konsumtion. Normalt sett ska varje skattebas behandlas separat. Det innebär exempelvis att i skattebasen tjänst ska alla förvärvsinkomster som kommer från anställning beskattas efter avdrag för kostnader för att få inkomsterna.

Så fungerar även skattebasen näring där till exempel aktiebolag får dra ifrån kostnader från intäkter innan beskattning. Om intäkter minus kostnader ger ett överskott beskattas aktiebolaget.

Underskott inom en skattebas ger dock inte rätt till avdrag mot överskott inom en annan skattebas. Däremot kan underskott inom en skattebas ge en reduktion av skatten man betalat i en annan skattebas. Distinktionen mellan avdrag för kostnader och skattereduktion för betalda skatter är central.

Skattebasen kapital skiljer sig härvidlag inte mot skattebaserna tjänst och näring. För att bli kapitalbeskattad måste individens samlade kapitalkostnader ställas mot hennes kapitalintäkter. Om kapitalintäkterna överstiger kapitalkostnaderna uppstår ett beskattningsbart överskott som beskattas med kapitalskatten trettio procent. Om däremot kapitalkostnaderna överstiger kapitalintäkterna uppstår ett underskott. Detta underskott ger rätt till en skattereduktion av den skatt man betalat inom skattebasen tjänst. På underskott upp till 100 000 kronor är skattereduktionen 30 procent, medan den är 21 procent på underskott över 100 000 kronor.

Låt oss diskutera detta. Notera att man får ett avdrag för räntekostnader gentemot kapitalinkomster. Detta avdrag för räntekostnader är helt i linje med hur beskattningen går till inom andra skattebaser. Notera också att skattereduktionen man får inom skattebasen tjänst vid underskott av kapital inte är ett ”ränteavdrag”. Istället är det en reduktion av den skatt man betalat inom skattebasen tjänst. Till sist, notera att man inte får ackumulera underskott av kapital för att kvitta mot framtida överskott. Därmed blir kapitalbeskattningen hårdare än näringsbeskattningen. Den ventil man får vid underskott – skattereduktionen inom tjänst – är inte lika mycket värd som en kvittningsmöjlighet skulle vara.

Det som ofta kallas ”ränteavdrag” alltså inte är ett avdrag utan en skattereduktion. Detta är mycket viktigt att inse eftersom det får stora konsekvenser. Det innebär till exempel att värnskattebetalare inte kan minska sin marginalskatt om 57 procent genom att ta lån. Sveriges bolagsdirektörer får samma skattereduktion vid underskott av kapital som sommarjobbande studenter får.

Faktum är att för finansiellt förmögna blir skattereduktionen en icke-fråga. För den som däremot saknar finansiell förmögenhet är skattereduktionen viktig. (Sist i artikeln finns ett exempel som förklarar detta i detalj.)

Låg- och medelinkomsttagare förlorar om reduktionen tas bort

För den som vill ta bort ”ränteavdraget” finns ett par tillgängliga alternativ.

Antag att symmetrin inom inkomst av kapital togs bort, det vill säga att man blev beskattad för kapitalintäkter men inte fick dra ifrån kapitalkostnader. En sådan reform skulle göra skattebasen kapital helt olik skattebaserna tjänst och näring. Alla som hade finansiella kapitalintäkter skulle bli kapitalbeskattade men för dem utan finansiella kapitalinkomster skulle kapitalkostnaderna klassificeras som ren konsumtion. En sådan reform skulle rycka undan den privatekonomiska mattan för en mycket stor majoritet av Sveriges befolkning eftersom finansiella tillgångar är skevt fördelade (medan belånade reala tillgångar är jämt fördelade). Reformens vinnare skulle vara helt skuldfria personer. Reformens förlorare skulle vara personer med (bolåne-)skulder.

Av detta kan vi dra slutsatsen att symmetrin, där kapitalintäkter justeras mot kapitalkostnader, är oerhört viktig för låg- och medelinkomsttagare.

En annan sak som skulle hända om symmetrin bröts inom kapital, men behölls inom tjänst och näring, är att det skulle finnas starka drivkrafter att ”sätta allt på bolag”. Eftersom kapitalkostnader fortfarande skulle vara avdragsgilla inom näring skulle det finnas starka incitament att bilda bolag och via bolagen köpa boende och bilar med lån.

Om symmetrin bröts inom kapital skulle stora strukturella problem inom skattesystemet sannolikt uppstå. Det är inte osannolikt att de strukturella problemen skulle leda till finansiell instabilitet inom banksektorn eftersom kreditrisken är högre vid lån till aktiebolag jämfört vid lån till hushåll. Det beror på att aktieägare i aktiebolag har begränsat ansvar medan hushåll som låntagare i princip har obegränsat ansvar.

Antag i stället att man behöll symmetrin, men tog bort reduktionen man får vid underskott av kapital. Även en sådan reform skulle höja skatten mest för låg- och medelinkomsttagare procentuellt sett. Det spelar ingen roll hur man tar bort skattereduktionen – genom att sänka 100 000 kronor taket eller genom att sänka 30/21-procenten – det blir ändå låg- och medelinkomsttagare som förlorar mest procentuellt sett.

Alliansen glömde sparandet

Välfärdsstaten omfördelar inkomster på olika vis. Skattereduktionen vid underskott av kapital är ett exempel på en omfördelning från dem som har överskott av kapital till dem som har underskott av kapital. Det är den stora ägande medelklassen som årligen betalar kapitalskatter på skog, mark, boende, värdepapper, pensionssparande, stämpel- och lagfartsavgifter som finansierar bland annat sina egna barns skattereduktion vid underskott av kapital.

Vill man ta bort reduktionen bör man i samma andetag sänka kapital- och inkomstskatter annars rör det sig bara om ytterligare en skattehöjning

Debatten om ”ränteavdraget” innehåller en tragisk borgerlig dimension. Hur har debatten om hushållens skulder kunna växa sig så stor och ensidig? Aldrig talas det om hushållens reala och finansiella tillgångar samtidigt som man talar om deras skulder. Aldrig talas det om att äldre generationer har tillgångar som delvis kompenserar unga generationers skulder. Aldrig hör man en livscykeltanke där det är naturligt att unga generationer tar lån för att kunna jämna ut sin boendekonsumtion över livet.

En starkt bidragande orsak är att Alliansen slutade tala om hushållssparande under sin tid vid regeringsmakten. Hushåll skulle ges incitament att arbeta. Förvärvsinkomsterna skulle användas till konsumtion för att bidra till den ekonomiska tillväxten.

Självklart ska arbete löna sig mer än ersättningar från olika socialförsäkringssystem. Det stämmer också att privat konsumtion bidrar till BNP och den ekonomiska tillväxten.

Men hushåll som sparar sina förvärvsinkomster ökar utbudet av kapital, vilket sänker företagens kapitalkostnader. Därmed leder hushållssparande till investeringar. Investeringar bidrar också till BNP och den ekonomiska tillväxten, samtidigt som hushållen blir mer självständiga och ekonomiskt trygga med möjlighet att motstå ekonomiska problem.

Alliansen glömde alltså bort spardimensionen. Det lämnade fältet öppet för den diskussion vi har i dag om att hushållen inte sparar, att skulderna växer lavinartat, att vi har en bostadsbubbla och att hushållen inte kan ta hand om sig själva.

Andreas Vedung är nationalekonom.

Exempel: Så fungerar skattereduktionen

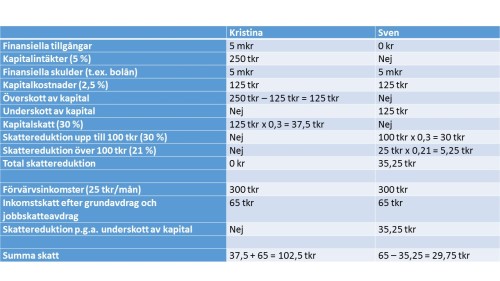

Låt oss konkretisera resonemanget med två personer, Kristina och Sven. I tabellen ser vi att Kristina och Sven har identiska förutsättningar förutom att Kristina har en finansiell förmögenhet som normalt sett ger 5 procent i utdelningar, ränteinkomster och schablonintäkter. I övrigt är Kristina och Sven lika. De har både bolån om 5 mkr som kostar 2,5 procent i ränta och de tjänar båda 300 tkr per år (25 tkr per månad) som beskattas till identisk kommunalskatt. Efter grundavdrag och jobbskatteavdrag betalar båda 65 tkr i skatt per år.

I tabellen ser vi hur Kristinas kapitalinkomster minskas med hennes boräntekostnader, vilket ger henne ett överskott av kapital. Detta överskott beskattas med 30 procents kapitalskatt. Vi ser också att Sven inte kapitalbeskattas eftersom han får ett underskott av kapital som uppgår till 125 tkr. Detta underskott ger honom en skattereduktion inom tjänst som är värd 35,25 tkr.

Sammanfattningsvis ser vi att Kristina betalar 37,5 tkr i kapitalskatt och 65 tkr i löneskatt, totalt 102,5 tkr. Sven betalar 65 tkr i löneskatt som reduceras med 35,25 tkr med anledning av underskott av kapital. Totalt sett betalar Sven 29,75 tkr i skatt.

Förvärvsinkomster (25 tkr/mån) 300 tkr 300 tkr

Inkomstskatt efter grundavdrag och jobbskatteavdrag 65 tkr 65 tkr

Skattereduktion p.g.a. underskott av kapital Nej 35,25 tkr

Summa skatt 37,5 + 65 = 102,5 tkr 65 – 35,25 = 29,75 tkr

I tabellen ser vi att skattereduktion är helt ointressant för Kristina. Faktum är att för Kristina (och Sveriges alla finansiellt förmögna) är skattereduktionen en icke-fråga. Kristina kan säga ”ta bort ränteavdraget – jag varken förtjänar eller behöver ränteavdraget” utan att riskera ett jota.

För Sven, som inte har 5 mkr i finansiell förmögenhet, är skattereduktionen däremot viktig. Han minskar sin skattekostnad med 35,25 tkr.

Läs mer av Andreas Vedung:

Finansiell stabilitet svårt förena med konsumentskydd

Så ökade möjligheterna till eget sparande med Alliansen