Skattesänkningar är ett plussummespel

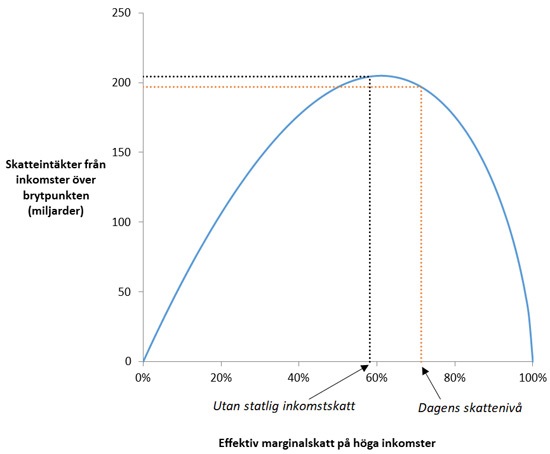

Lafferkurva för skatt på inkomster över brytpunkten för statlig skatt, för rimliga antaganden om hur skattebetalarna reagerar på skatteförändringar. Källa: Uppdaterat diagram från författarens artikel i Ekonomisk debatt.

Kakans storlek beror på hur den fördelas. Det är en viktig insikt som ibland glöms bort i den ekonomiska debatten. Detta är särskilt tydligt när skatter diskuteras, skriver Jacob Lundberg.

Vissa debattörer har en statisk syn på ekonomin där skatter endast antas påverka fördelningen av resurser. Sunt förnuft och omfattande nationalekonomisk forskning visar att detta är felaktigt: skatter påverkar människors beteende. Skatter skapar därmed samhällsekonomiska kostnader. Undantaget är miljöskatter och andra styrande skatter där själva syftet är att de ska påverka beteendet.

I moderna skattesystem är det löntagarna som direkt eller indirekt betalar de flesta skatter. Förutom inkomstskatt betalas även arbetsgivaravgifter av de som arbetar, genom minskat löneutrymme. Konsumtionsskatter som moms, bensinskatt och alkoholskatt är också egentligen skatter på arbete på grund av att de minskar lönens köpkraft. Den viktigaste effekten som skattesystemet har är därför på viljan att arbeta.

En skattesänkning som gör det mer lönsamt att arbeta kommer att leda till högre BNP – en större kaka. En skattesänkning är därför inte ett nollsummespel utan ett plussummespel. Det enklaste sättet att se detta är att beräkna hur skatteintäkterna påverkas när skatten höjs eller sänks.

Anta exempelvis att en kommun sänker skatten så att medborgarna får 10 miljoner kronor mer i plånboken samtidigt som kommunkassan försvagas i motsvarande grad. Efter ett tag kommer kommunmedborgarna att anpassa sitt beteende efter den nya, lägre kommunalskattesatsen. Arbete lönar sig nu lite mer jämfört med semester och skatteplanering. Detta leder till högre inkomster, vilket också påverkar skatteintäkterna positivt. En del av det initiala intäktsbortfallet på grund av skattesänkningen kommer därmed att finansieras av dessa beteendeförändringar – även kallade dynamiska effekter.

Beräkningar jag gjort indikerar att sänkt kommunalskatt är självfinansierande till ungefär 40 procent. Om man beaktar beteendeförändringar kommer kommunens skatteintäkter alltså att minska med 6 miljoner i stället för 10 miljoner. Skattebetalarna vinner 10 miljoner samtidigt som kommunkassan förlorar 6 miljoner – skattesänkningen är ett plussummespel. (Exemplet bortser från effekterna av det kommunala utjämningssystemet, som i själva verket gör att de positiva dynamiska effekterna nästan helt kommer att gynna de övriga kommunerna snarare än den egna kommunen, vilket leder till starka incitament att höja kommunalskatterna.)

Den samhällsekonomiska kostnaden av beskattning är större ju högre skattesatsen är. Därför är också självfinansieringsgraden högre. Ibland är skatten så hög att självfinansieringsgraden överstiger 100 procent – de dynamiska effekterna kompenserar alltså mer än väl för det initiala intäktsbortfallet och en skattesänkning leder till ökade skatteintäkter. Det beror på att de välavlönade kommer att öka sin inkomst efter skattesänkningen. Eftersom skattesatsen är hög leder detta till en ganska stor ökning av skatteintäkterna.

Det mesta tyder på att skatterna på höga inkomster i Sverige är så höga att en skattesänkning skulle höja skatteintäkterna. På månadslöner över 38 000 kr i månaden betalas statlig inkomstskatt förutom kommunalskatt och marginalskatten kan bli över 60 procent. Lägger man till arbetsgivaravgift och moms och andra konsumtionsskatter är skattesatsen som mest 75 procent. En rimlig uppskattning är att sänkt skatt i detta inkomstintervall är självfinansierande till 180 procent. Om den statliga inkomstskatten sänktes med 10 miljoner skulle alltså de dynamiska effekterna leda till 18 miljoner i ökad skatteintäkt. Netto skulle staten gå 8 miljoner plus i stället för 10 miljoner minus. I detta fall är det väldigt tydligt att en skattesänkning är ett plussummespel – det finns inga förlorare. Nationalekonomer kallar detta en Paretoförbättring. Skattebetalarna får en skattesänkning på 10 miljoner samtidigt som statens intäkter ökar med 8 miljoner.

Skatternas negativa effekter blir tydliga om man ritar en Lafferkurva. Lafferkurvan, som är döpt efter Ronald Reagans ekonomiske rådgivare Arthur Laffer, visar förhållandet mellan skattesats och skatteintäkter. Skatteintäkterna är noll om skatten är 0 procent men också om skatten är 100 procent, eftersom ingen då kommer att vilja arbeta.

I ny forskning demonstrerar jag hur man kan rita en Lafferkurva för skatt på höga inkomster. Figuren ovan visar hur den effektiva marginalskatten på höga inkomster i Sverige – där även arbetsgivaravgifter och moms ingår – påverkar skatteintäkterna från det inkomstsegmentet. Eftersom dagens effektiva marginalskatt är 75 procent verkar det som att Sverige ligger på fel sida av Lafferkurvan. Skatteintäkterna skulle alltså öka om marginalskatten sänktes.

Toppen på Lafferkurvan som ritas här inträffar vid en effektiv marginalskatt på 61 procent. Som en jämförelse skulle höginkomsttagarnas effektiva marginalskatt vara 58 procent om den statliga inkomstskatten avskaffades. Löntagarna skulle då bara behöva betala kommunalskatt (förutom arbetsgivaravgift och skatter på konsumtion) och inkomstskatten skulle bli i princip helt platt. Det är alltså sannolikt att ett införande av platt skatt i Sverige skulle leda till högre eller åtminstone oförändrade skatteintäkter.

Det är viktigt att understryka att toppen på Lafferkurvan knappast är den optimala nivån. Toppen på Lafferkurvan är bara en optimal skattenivå om det enda målet är att maximera skatteintäkterna. Att maximera skatteintäkterna är att säga att höginkomsttagargrupper – exempelvis läkare, åklagare och chefer med stort ansvar – egentligen inte förtjänar sina höga inkomster utan att staten endast tillåter höga inkomster för att det maximerar skatteintäkterna. I frånvaron av beteendeeffekter skulle skatten vara hundra procent. Att se Lafferkurvans topp som en optimal skattenivå är alltså en moraliskt tveksam slutsats. Snarare bör den ses som den absolut högsta skattenivå som går att motivera, oavsett vilka fördelningspolitiska preferenser man har.

De beräkningar som redovisas ovan möjliggörs av ny svensk och internationell forskning som undersöker hur skattebetalarnas taxerade inkomst påverkas när skattesatsen förändras. Eftersom skatteintäkten är den taxerade inkomsten multiplicerat med skattesatsen gör detta att det är lätt att räkna ut hur statsfinanserna påverkas. Förändringar i taxerad inkomst fångar olika sätt som skatten påverkar människors beteende. En skattehöjning kan exempelvis leda till lägre arbetstid, mer skatteplanering, mer svartjobb eller lägre timlön till följd av att man inte anstränger sig på jobbet lika mycket. Allt detta leder till lägre taxerad inkomst och lägre skatteintäkter.

Denna forskning visar dock bara hur skattebetalarna reagerar under några år efter en skattesänkning eller skattehöjning. Därmed missar man de sannolikt ännu viktigare långsiktiga skadliga effekterna av höga skatter. Det kan handla om val av utbildning, hur mycket man satsar på karriären och om man är villig att ta ett mer välbetalt arbete på annan ort. Sådana effekter kan ta decennier innan de påverkar skatteintäkterna.

Det finns gott om bevis för att skattenivåerna påverkar inkomsternas storlek. Dynamiska effekter existerar. Trots detta räknas inte dynamiska effekter in när finansdepartementet beräknar hur statsbudgeten kommer att påverkas av en skattehöjning eller skattesänkning. Beräkningskonventionerna som infördes efter 1990-talets turbulens säger att skatteförändringar ska beräknas statiskt.

Så har det inte alltid varit. När ”århundradets skattereform” genomfördes av Socialdemokraterna och Folkpartiet i början av 1990-talet togs dynamiska effekter upp som en del av finansieringen med 5 miljarder kronor.

Praxisen att inte räkna med dynamiska effekter motiveras med att effekterna är osäkra och att man alltid bör räkna konservativt vid budgetering. Det finns en risk att dynamiska effekter överdrivs om de används för att finansiera skattesänkningar och att resultatet blir budgetunderskott.

Det är rimligt att vara försiktig med att använda dynamiska effekter för att finansiera reformer, men att alltid räkna strikt statiskt (helt utan hänsyn till beteendeförändringar) kan leda till oönskade konsekvenser. Det finns en risk att politikerna fastnar i en dålig situation och inte kan ta sig ur den eftersom de inte lyckas hitta ”finansiering” till en reform som i själva verket är självfinansierande.

Värnskatten – en femprocentig extraskatt på höga inkomster – är ett exempel på detta. Värnskatten infördes 1995 och var tänkt att vara tillfällig, men finns fortfarande kvar. Ett flertal forskare har beräknat att värnskatten skulle vara gratis att avskaffa eller till och med leda till högre skatteintäkter, om man beaktar dynamiska effekter i kalkylen. Men eftersom budgetregelverket utesluter att dynamiska effekter används som finansiering är politikerna ovilliga att avstå från andra reformer för att kunna avskaffa värnskatten. Alliansen prioriterade andra skattesänkningar före avskaffad värnskatt.

Ytterligare ett problem med att ignorera dynamiska effekter är att det förstärker bilden av att skattepolitiken är ett nollsummespel och leder till att fokus hamnar på rena fördelningsfrågor. Detta noterades redan av arkitekterna bakom århundradets skattereform. Så här motiverade biträdande finansminister Erik Åsbrink (S) användandet av dynamiska effekter som finansiering:

RINK [Utredningen om reformerad inkomstbeskattning] anförde därvid att sådana s.k. dynamiska effekter bör beaktas vid en utvärdering av reformens finansierings- och fördelningseffekter eftersom reformens fördelar i annat fall underskattas på ett systematiskt sätt. Skattereformen framstår då som ett s.k. nollsummespel där vissa förlorar vad andra vinner. RINK baserade sin bedömning av skattereformens dynamiska effekter på ett flertal studier som utförts av framstående forskare inom området och som publicerades som bilagor till betänkandet.

Jag delar RINK:s bedömning att skattereformens fördelar undervärderas om hänsyn inte tas till att skattereformen reducerar skattesystemets snedvridande effekter och stimulerar till ett ökat arbetsutbud och ett ökat sparande jämfört med ett läge med oförändrade skatteregler. Samtidigt finns det starka skäl för restriktivitet när det gäller att som finansiering inräkna effekter som är osäkra. (prop. 1989/90:110, sid. 628)

I fallet med en skattehöjning blir det ännu tydligare vilka absurda konsekvenser det kan bli av att helt bortse från dynamiska effekter. Det som är en försiktighetsprincip vid skattesänkningar förvandlas till sin raka motsats vid skattehöjningar. Att räkna konservativt i fallet med en skattehöjning skulle innebära att räkna med ganska stora negativa effekter på arbetsutbud och liknande. (Lennart Flood och Karl Sigfrid skriver mer om denna aspekt.)

Ett exempel är avtrappningen av jobbskatteavdraget som infördes 2016. Skattehöjningen innebär höjd marginalskatt med tre procentenheter för månadslöner över 50 000 kronor och inbringar statiskt räknat 3 miljarder kronor. Detta användes av den rödgröna regeringen för att finansiera utgiftsökningar. Men om man räknar in beteendeförändringar medför reformen mest troligt en minskning av skatteintäkterna snarare än en ökning. Effekten blir försämrade statsfinanser. Det är hög tid för en skattedebatt där inte omfördelning och ojämlikhet alltid hamnar i fokus.

Jacob Lundberg är chefsekonom på Timbro