Andreas Vedung: Gary Beckers idéer om humankapitalet och tid

Gary Becker fick Nobelpriset i ekonomi 1992. Hans idéer om humankapitalet och värdet av tid är tänkvärda. Becker var verksam vid University of Chicago och Columbia University. Under mer än två decennier populariserade han sina tankar i kolumner för Business Week. Kolumnerna är samlade i boken The Economics of Life.[1] En vetenskaplig beskrivning av hur Beckers tankar om humankapitalet är förankrat i mikro- och finansiell ekonomi finns i boken Human Capital.[2]

Det finns en avtagande avkastning på utbildning. Det är väldigt värdefullt för den enskilde att lära sig läsa, skriva och räkna. Hen kan då ta körkort, läsa instruktioner och utföra enklare jobb som ger inkomster till försörjning. Men om hen förblir analfabet blir det kämpigt. Sannolikt får hen hanka sig fram och leva med osäkra arbetsförhållanden varvade med bidrag från samhället. Därför är det viktigt att lära sig läsa, skriva och räkna. Becker skulle säga ”avkastningen är mycket hög”.

Efter grundskolans läsa-skriva-räkna-kunskaper finns det avtagande avkastning på utbildning. En person som läst B-nivå i finansiell ekonomi och lärt sig om effektiva marknadshypotesen, portföljvals- och kapitalmarknadsekonomi, samt värdet av tillgångs- och skuldförvaltning ökar inte sin lön nämnvärt om hen läser C-nivån inom samma ämnen. Doktorerar hen inom ämnena finns samma tendens.

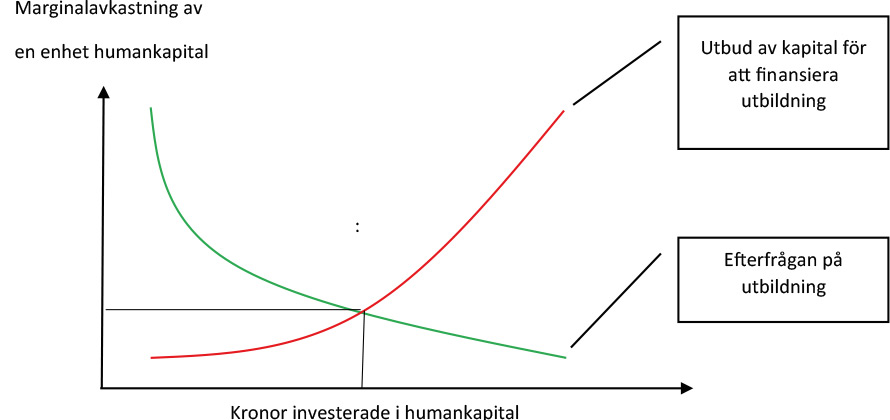

Att avkastning på utbildning är avtagande var en tanke som Becker utvecklade. Avtagande avkastning på utbildning påverkar efterfrågan på utbildning och är en anledning varför många känner sig färdiga med universitetet efter tre till fyra år (Figur 1 och den sluttande efterfrågekurvan). Denna känsla av färdighet gäller sannolikt inom alla ämnen och verksamheter: svenska, astronomi, tennis, oenologi, metallurgi eller kunskap om det amerikanska statsskicket t.ex.

Förlust av inkomst en del av investeringen

En annan tanke som Becker utvecklade var att det blir dyrare att finansiera förädling av det egna humankapitalet ju högre utbildningsnivå man vill åt.

Grundskola och gymnasium är skattefinansierade och därmed gratis för den enskilde studenten. Samtidigt är studentens förlust av inkomst, hade hen inte studerat, låg. Den sammantagna effekten av detta är att det är billigt för den enskilde att finansiera utbildning upp till gymnasienivå. Skolpengen per elev och år i Sverige är cirka 97 000 kr.[3]

På universitetsnivå blir det dyrare. I Sverige får alla studenter studiebidrag och CSN-lån under studietiden. Fyra års universitetsstudier innebär studieskulder om 309 120 kr. Fyra års studier i åldern 20 till 24 innebär också att den enskilde studenten går miste om arbetsinkomster under fyra produktiva år. Att avsäga sig inkomster är också en del av investeringen i ens humankapital.

Antag att månadslönen hen väljer bort är 25 000 kr. Då blir förlusten av inkomster 1 200 000 kr under fyra år och den totala investeringen i det egna humankapitalet 1 509 120 kr (1 200 000 + 309 120). Det motsvarar en investering/kostnad per år om 377 280 kr.

Vill individen fortsätta studera och forska blir det ännu dyrare (Figur 1 och den stigande utbudskurvan). Antalet finansieringskällor minskar och investerarna vill ha svar: ”Du vill ha tre års finansiering för att forska om permanent basinkomst påverkar arbetande människors incitament att förbli i arbete?”.

Anta hen får ett stipendium som ger finansiering i tre års tid med 20 000 kr i månaden, sammanlagt 720 000 kr, men utan avsättning till socialförsäkringssystem eller tjänstepension (gåvor och stipendium beskattas inte, därför utgår heller inga socialförsäkrings- eller kollektivavgiftsförmåner, vilket minskar kostnaden för stipendiefonden, men även värdet av stipendiet för forskaren). Tre års forskning innebär tre års förlust av arbetsinkomster. Antag dessa arbetsinkomster är 45 000 kr per månad (1 620 000 kr sammanlagt under tre år). Då blir investeringen/kostnaden för forskningsstudierna förlusten av arbetsinkomster 1 620 000 kr, förlust av försäkringsavsättningar 259 200 kr, förlust av avkastning på försäkringsavsättningar 150 000 kr, men med avdrag för tre års stipendium om 720 000 kr. Sammanlagd investering/kostnad 1 309 200 kr eller 436 400 kr per år.

Efter forskningen är den enskilde över 30 år. Nu måste avkastningen på humankapitalet stiga brant för att hen ska få bolån[4], kunna spara till pension, amortera bostadslån och kanske uppfostra nästa generation av egna barn. Ju längre tid man väntar med inträdet på arbetsmarknaden desto kortare tid har man att få avkastning på sin satsning/investering (se Figur 3).

Figur 1: Avtagande avkastning på humankapital som finansieras av stigande kostnader för humankapital

Utbildningspremier

När företag investerar i IT-system, lokaler och produktionsanläggningar vill aktieägarna ha avkastning. Enskilda individer som lånar och försakar inkomster för att investera i sitt humankapital är inte annorlunda aktieägare.

Det finns ett stort antal studier som visar att jämfört med andra investeringar är investeringen i humankapital lönsammast. Det beror inte bara på utbildningens monetära konsekvenser. Även effekter av t.ex. möjligheten att ta till sig kunskap om hälsa (som förlänger arbetslivet), möjligheten att migrera från områden utan jobb till områden med jobb (som jämnar ut inkomsten) och förståelsen av preventivmedel (som minskar den genomsnittliga vårdkostnaden per barn och ökar den genomsnittliga tid man kan fostra ett barns humankapital) påverkas av utbildning.

Men det finns skillnader i att investera i en bilfabrik och i en människa. En skillnad är pantvärde och dess likviditet (omsättningsmöjlighet). Medan man kan pantsätta en bilfabrik för att få billig finansiering är det inte möjligt att pantsätta en människa.[5] Den som investerar i sitt humankapital tvingas därför, finansiellt sett, ta blancolån. Den som befinner sig på andra sidan av låneavtalet – långivaren – måste beakta att investeringen är riskabel, att pantvärde saknas, återbetalningstiden är lång och att det finns alternativa investeringar (t.ex. i en bilfabrik) som ger högre avkastning per enhet risk.

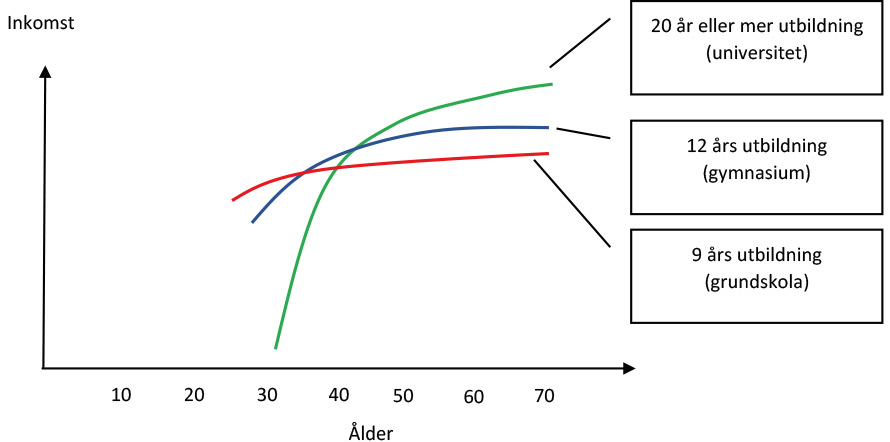

En person som investerar i sitt humankapital är därför tvingad att få en premie efter avslutade studier jämfört med personer som inte utbildat sig. Att det finns utbildningspremier är en annan av Beckers tankar som illustreras i Figur 2. Av figuren framgår att de med högre utbildning börjar arbeta senare i livet jämfört med de som inte utbildar sig, men att de i gengäld får (förväntar sig) en kraftigare inkomstutveckling under sina arbetsliv. Utbildningspremien består av skillnaden mellan t.ex. grön inkomstutveckling och blå.

Figur 2: Ålder-inkomst-profil för olika nivåer på utbildning

Inte alltid bra med utbildning

Man skulle kunna tro att det är en självklarhet att utbilda sig. Ofta får man höra, inte sällan från akademiker själva, att ”det alltid är bra med utbildning”.

Men är det verkligen så? Eller är det akademiker som vill legitimera sina livsval?

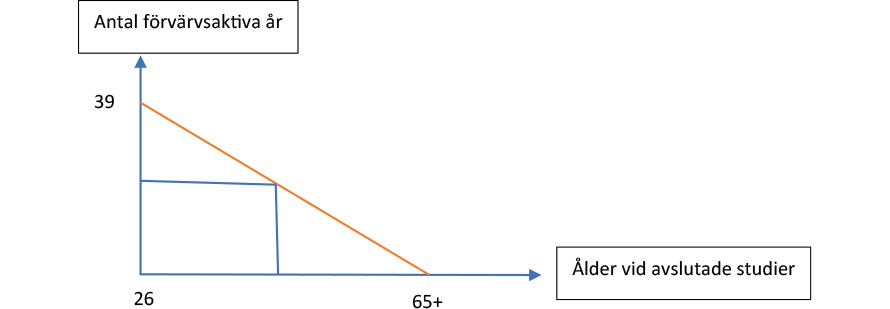

Ju äldre man blir desto färre antal år finns för att få avkastning på sitt humankapital. Vid en viss ålder är utbildning i det egna humankapitalet inte lönsamt. Detta är en tanke som Becker utvecklade.

Om en person tar ingenjörsexamen vid 26 års ålder finns det sannolikt 39 år av högre förvärvsinkomster till pensionsåldern 65 år. Dessa 39 år kan användas till att återbetala lån och ge avkastning. Anta tidpunkten då kassaflöden in är lika med kassaflöden ut (break-even) för humankapitalinvesteringen går vid 15 års arbete. Först vid 41 år börjar den 26-årige ingenjörens ekonomi bli bättre. Om samme person väntar i 15 år med sin ingenjörsexamen tar hen examen vid 41 år, når break-even vid 55 år och har 9 år av högre inkomster framför sig för att klara av övriga åtaganden (se Figur 3).

Man får en skön känsla av att säga ”utbildning lönar sig alltid” men liksom alla investeringar beror det på kombinationen av investerings- och återbetalningshorisonterna. Är de långa eller korta?

Figur 3: Lång investeringsperiod ger kort avkastningsperiod.

Inkomstspridning naturlig och spontan

Att det är så här, samtidigt som finansieringskostnaden för humankapitalinvesteringar är låg i unga ålder, är en anledning varför det ofta är ett bra råd till unga att utbilda sig tidigt. Det kan handla om universitetsutbildning, men också om t.ex. körkort. Det innebär samtidigt att kostnaden för sabbatsår från studier (t.ex. för att åka till Bali för att festa eller till Alperna för att åka skidor) kan vara högre än vad man tror.

Att vissa personer investerar i sitt humankapital och andra inte ger upphov till inkomstspridning.

Statistiskt är det enkelt att beräkna skillnader i inkomster mellan kön, åldrar, etniska grupper, geografiska områden, yrken. Men vad som inte framgår i dessa studier är att en skillnad i inkomst kan bero på olika skuldsättningsgrader mellan individer. Att utbildade individer tjänar mer än outbildade behöver inte betyda att de har en bättre ekonomi betraktad som en helhet. De utbildade individerna har försakat inkomster under utbildningsåren, skuldsatt sig och har färre antal år i förvärvsarbete än outbildade personer.

Går humankapital i arv?

Om ens föräldrar är utbildade är det då givet att även man själv blir utbildad och får ett högt humankapital? Om ens föräldrar är lågutbildade är det då givet att även man själv blir lågutbildad och får ett lågt humankapital?

Inom statistik kan man observera regression to the mean, d.v.s. att många observerade variablers enskilda extrema utfall endast är temporära och tendensen för alla variablers utfall är medelvärdet. Det är inte så att långa föräldrar får längre barn som i sin tur får ännu längre barn som i sin tur får enormt långa barn. Om regression to the mean inte existerade skulle skillnader öka kontinuerligt och vi skulle få extrema spridningar.

Regression to the mean finns även när det gäller arv av humankapital. Man är inte smartare för att ens föräldrar är akademiker. Regression to the mean antyder att det är precis tvärtom. Ej heller är man mer outbildad för att ens föräldrar är lågutbildade.

Hur kan det då komma sig att barn till akademiker ofta blir akademiker eller att barn till fattiga ofta förblir fattiga?

Humankapitalutbildning tar sig många former och påverkar från en tidig ålder. Att lära sig konversera vid matbordet, uppmuntra till läsning av morgontidning, inte skolka från skolan, ta del i fritidsaktiviteter, lära sig simma, vara skeptisk gentemot ledare, borsta tänderna, o.s.v., är färdigheter och vanor som ingen skattefinansierad tjänsteman kan lära ut. Här hänger det på föräldrarna att vara goda förebilder, uppfostrare och mentorer.

På så vis går humankapital i arv mellan generationer. Detta är en tanke som Becker utvecklade.

Relativt bättre att förvalta förmögenhet till arv än försöka ge humankapital i arv

Hur kan det komma sig att barn till förmögna föräldrar har mer humankapital än barn till fattiga föräldrar? Eftersom regression to the mean verkar borde inte humankapital gå i arv på grund av ens föräldrars förmögenhet.

Som konstaterats är det dyrt att investera i humankapital. Förmögna föräldrar har inte mer humankapital att ge i arv till sina barn än fattiga föräldrar, men Becker framhåller att investering i humankapital är dyrt. Fattiga föräldrar har inte samma möjlighet att betala universitetsavgifter (tuition) som rika.

Förmögna personer med humankapital inser att deras humankapital inte går i arv till deras barn. Samtidigt vet de att de kan investera i sina barns humankapital genom att förvalta sitt finansiella kapital för att på så sätt kunna finansiera barnens högre utbildning. Detta påverkar förmögna personers tidsallokering. Istället för att personligen ägna tid åt sina barns humankapital ägnar de tid till kapitalförvaltning. På så vis skapar de förutsättningar för billig finansiering av studier till sina barn.

Fallande inkomster per barn när antalet barn ökar vid familjebildning

I USA går det bättre i skolan för japanska, kinesiska, judiska, kubanska amerikaner jämfört med mexikanska, puertoricanska och svarta amerikaner. Vad beror detta på? Vissa vill hävda att asiater är smartare än andra etniciteter, att förklaringen ska finnas i genetik.

Becker hade en ekonomisk förklaring som även svensken Hans Rosling hävdade.[6]

I asiatiska länder är det vanligt att föräldrar nöjer sig med få barn (3,1 per kvinna), medan det i afrikanska länder är vanligt med många barn (4,5 per kvinna). I USA får asiatiska kvinnor i genomsnitt 2,2 barn, vita kvinnor 2,3 barn och svarta kvinnor 2,5 barn.

Rent ekonomiskt innebär det att den genomsnittliga inkomsten per barn är högre i asiatiska familjer jämfört med svarta familjer. Eftersom investeringen i humankapitalet inte bara handlar om formell skoltid utan även om fritidsaktiviteter och samtalstid vid middagsbord kan föräldrar med få barn investera mer i sina barn jämfört med föräldrar med många barn.

Olika slag av utbildning

Eftersom det finns ett stort värde i utbildning borde då inte vinstdrivande företag och dess aktieägare vara intresserade av att finansiera utbildning? Beckers svar var ”nej”.

Enligt Becker kan man kategorisera utbildning. Å ena sidan finns det generell utbildning där man lär sig transferbara kunskaper som kan användas hos alla arbetsgivare, å andra sidan finns det företagsspecifik on-the-job training där man lär sig kunskaper som är viktiga för att man ska klara av ett arbete hos en arbetsgivare för ett specifikt syfte.

Vinstdrivande företag har få incitament att ge människor generell utbildning. Ett IT-företag har t.ex. få incitament att utbilda personal i det periodiska systemet. Sådan generell utbildning, även om den kan ha ett värde för IT-företaget, är bortkastade pengar på en enskild persons humankapital. Risken är att den enskilda personen får värdefull generell utbildning och, efter avslutad utbildning, byter arbetsgivare.

Samtidigt finns det starka incitament för andra vinstdrivande företag att locka över personer som fått finansiering av generell utbildning av någon annan. Man får bättre utbildad personal och man undviker kostnaden för att utbilda personal i generella kunskaper. Eftersom företaget undviker utbildningskostnader kan företaget dessutom erbjuda högre lön till personer som fått sin generella utbildning av andra företag.

Olika alternativkostnader- och inkomster vid ömsesidigt uteslutande av tidsanvändning

Om tid sägs det mycket. Den genomsnittliga livslängden i Sverige från födseln för kvinnor är 85 år och för män 81 år.[7] Ju längre man lever desto fler risker undviker man vilket gör att man lever ännu längre. Man kan göra tidsstudier över hur olika personer använder dygnets 24 timmar. Man kan jämföra tidsanvändning mellan kön, regioner, familjekonstellationer.

För Becker var tid en privat resurs, något som den enskilde själv disponerade över. Becker ansåg att en individ kunde använda sin tid till tre saker: Tid för att konsumera, tid för att investera i humankapital och tid för att arbeta.

Hur man allokerade sin tidsanvändning, inte bara i nuet, men även över livet, påverkade humankapitalet. Det fanns också en tydlig alternativkostnadstanke i Beckers tidsperspektiv. Ägnade man tid för att konsumera kunde man inte investera i sitt humankapital, vilket medförde förlust av framtida inkomster. Ägnade man all sin tid till att investera i sitt humankapital förlorade man tid till att arbeta och därmed de arbetsinkomster som följde av arbete.

Att koordinera specialister innebär stigande kostnader

Adam Smith beskriver i Wealth of nations hur specialisering leder till att fler nålar tillverkas. Istället för att en person klipper, bankar, plattar, filar, spetsar, gör hål i ståltråd kan man fördela alla moment till specialister. En klipper, en bankar, en plattar, en filar, en spetsar, en gör hål. Genom specialisering ökar mängden producerade nålar.

Adam Smiths insikt lärs ut vid universitet och kompletterar idén om det löpande bandet.

Men hur är det med specialiserade individer inom humankapital? Ökar produktionen av specialisering? Att klippa, banka och platta ståltråd är en sak. Att koordinera IT-ingenjörer, webbutvecklare, avtalsjurister, redovisningsexperter, kapitalförvaltare, kreditspecialister, inkassopersonal, … är en annan femma.

Alla som försökt koordinera en grupp specialister vet hur svårt det är att få något gjort. Människor med mycket humankapital är inte alltid samarbetsvilliga. De konkurrerar med varandra, det finns intressekonflikter, illojalitet och stolthet. Därför kan det vara så att transaktionskostnaderna stiger ju fler specialister som ska samarbete.[8] Ju fler kockar desto sämre soppa.

Detta är en annan tanke som Becker utvecklade.

Finansiering och beskattning av humankapital i Sverige – Sverige är fantastiskt

I Sverige är det billigt att finansiera investering i humankapital och avkastningen har höjts tack vare skattesänkningar.

Staten, via Riksgälden, lånar upp pengar på obligationsmarknaden, varpå CSN lånar av Riksgälden för att finansiera de studielån som myndigheten beviljar. Statens sammanvägda upplåningskostnad mäts med statslåneräntan (SLR) och i skrivande stund är SLR 1,62%.

Eftersom räntan på CSN-lån inte är avdragsgill inom inkomst av kapital reducerar staten CSN-räntan med 30% och studenten betalar därför bara 1,13% i ränta.

Hade samme person finansierat sina studier med ett blancolån från en bank hade personen fått betala minst 12%. Hade samme person bott i USA hade personens föräldrar tvingats spara stora summor pengar under hela uppväxten.

Till detta kan läggas att alla kreditförluster som CSN får betalas av staten, d.v.s. skattebetalarna. Det gör att akademikerna inte får högre räntekostnader när vissa av dem fallerar.

Tagna CSN-lån ska återbetalas under en 25-årsperiod. Återbetalningsbeloppet är en annuitet som räknas upp med förväntad inflation om 2% per år. Jämfört med ett blancolån, som ska återbetalas inom ett år, är CSN-lån förmånliga. Bolån har en löptid om 30 år, vilket gör att CSN-lån och bolån är nästintill likvärdiga. CSN-lån kan avskrivas vid en viss ålder. Det händer aldrig med bolån.

När personen gått ut universitetet betalar hen cirka 32% kommunal- och landstingsskatt upp till 45 000 kr i månaden. Tjänar hen mer än 45 000 kr betalar hen 20% i statlig inkomstskatt. Hen får en skattereduktion för arbetsinkomster (jobbskatteavdraget).

Jämför dagens skattesituation med hur det var före år 2006. Då betalade hen statlig inkomstskatt 20% över en låg brytpunkt och ytterligare statlig värnskatt 5% över en något högre lägre brytpunkt. Det fanns inget jobbskatteavdrag.

Det är svårt att argumentera att det råder dåliga villkor för att vare sig finansiera investering i sitt humankapital eller för att få avkastning på sitt humankapital i Sverige. Sveriges studentkårer brukar klaga på att bidragsdelen i CSN-systemet är för låg. A-kassor för akademiker brukar klaga på brytpunkten för statlig inkomstskatt. Akademikerfack klagar också på inbetalningstaket till den allmänna pensionen vid 7,5 inkomstbasbelopp.

Betraktar man situationen på distans inser man att Sverige är fantastiskt. Kanske lite för fantastiskt? Det kan vara så att vi överskattar värdet av teori jämfört med praktik. Man kan leva ett gott liv som duktig hantverkare och ett sämre liv än vad man trott som akademiker.

Akademiker får en stor subvention av staten och skattebetalarna. Vissa sätter kanske kaffet i vrångstrupen vid detta påstående. Men, handen på hjärtat, kommer någon förälder som läst denna artikel inte rekommendera sina barn att ”plugga vidare” på grund av att det kostar för mycket?

Andreas Vedung är nationalekonom

[1] Gary S. Becker, The Economics of Life – From Baseball to Affirmative Action To Immigration, How Real-World Issues Affect Our Everyday Life

[2] Gary S. Becker, Human Capital – A Theoretical and Empirical Analysis with Special Reference to Education

[3] https://fiss.se/barns-rattigheter-i-sverige/

[4] Finansiella lagar och regleringar ger kostnader för hushåll. Konsumentkreditlagen begränsar lån med bostaden som pant till låntagarens inkomst vid ansökningstillfället, inte låntagarens förväntade inkomst. Utdelningar från stora aktieportföljer anses inte varaktiga, trots att de kan vara lika varaktiga som arbetsinkomster. Icke-individanpassade kvar-att-leva-på-kalkyler och amorteringskrav som koncentrerar sparandet i den illikvida och lågavkastande bostadstillgången istället för diversifierande, likvida och högre avkastande aktieindexfonder medför kostnader. Ju fler gånger en person tvingas byta bostad på grund av förändrade familjeomständigheter desto högre blir transaktionskostnaderna, t.ex. mäklar- och lagfartsavgifter.

[5] I Shakespeares Köpmannen i Venedig pantsätter Antonia sig själv för att få ett lån av Shylock. Antonio behöver lån för att finansiera en skeppslast av importerade varor. Shylock är skeptisk eftersom Antonio inte är pålitlig, men beviljar lånet, men med villkoret att skulden ska betalas med ”ett skålpund kött”.

I nobelpristagaren Abdulrazaks Gurnahs roman Paradiset amorterar pappan en skuld till köpmannen ”farbror Aziz” genom att pantsätta sin son Yusuf för livet.

[6] Hans Rosling, Factfulness: Tio knep som hjälper dig förstå världen.

[7] https://www.scb.se/hitta-statistik/sverige-i-siffror/manniskorna-i-sverige/medellivslangd-i-sverige/

[8] Här finns en länk mellan Becker och Ronald Coase, som ställde den grundläggande frågan varför det fanns företag? Hans svar: Företag finns för att internalisera de exponentiellt stigande koordinations- och transaktionskostnader som följer av att organisera många människor.