FIs bolåneanalyser dåligt förankrade i både teori och hushållens vardag

Sedan den amerikanska bolånekraschen (2008) och den europeiska statsskuldskrisen (2010) har Finansinspektionen (FI) infört allt kraftigare regleringar mot hushållens bolåneskulder. Men FI motiverar regleringarna med kvantitativa analyser och kvalitativa resonemang som inte håller måttet vid granskning, menar Andreas Vedung.

Istället har regleringarna fått stora indirekta och negativa effekter på bomarknaden. Nybyggandet har bromsat in kraftigt, bopriserna fallit, blancolånen ökat och efterfrågan på hyresrätter stigit, vilket gör att hela befolkningen graviterar mot ett ofritt och dyrt hyrande istället för en bred bostadsägande medelklass. Till dessa synliga effekter kan läggas regleringarnas felaktiga tankar kring vad som är ”bra” respektive ”dålig” konsumtion.

Enligt FI:s logik är jämn konsumtion av materiella prylar (till exempel bilar) och handfasta tjänster (till exempel restaurangtjänster) ”bra” konsumtion eftersom det ger en stabil konjunktur, medan bolån, som tas för att bo och konsumera immateriell tidsbesparing, trygghet och frihet, är ”dålig” konsumtion. Det är hög tid att granska FI:s argument och dra tillbaka regleringar.

Hos en majoritet av mediakonsumenter finns sannolikt uppfattningen att ”hushållens skulder är ett problem”. Det är en bild som Finansinspektionen, Riksbanken, Riksgälden och regeringen gemensamt trummat ut. Men frågar man enskilda personer om de är högt belånade eller om de inte sparar är det sannolikt att det är ”andras” skulder och ”andras” brist på sparande som är problemet.

Det är rimligt att enskilda personer kan mycket om sin ekonomi och lite om andras. Ändå anser många att ”hushållens skulder är ett stort problem”. Något måste vara fel och felet ligger hos myndigheter som systematiskt vilseleder samhället med tendentiösa ”analyser”.

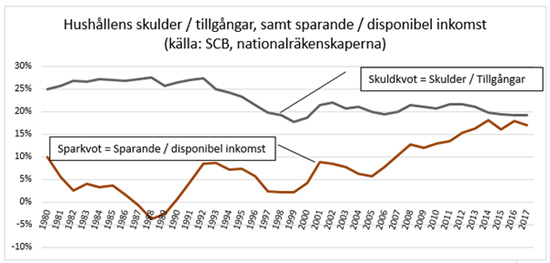

I diagrammet visas hushållens skulder som andel av tillgångar, respektive hushållens sparande som andel av disponibel inkomst. Statistiken kommer från SCB och är allmänt tillgänglig. Av diagrammet framgår att hushållens skuldkvot inte alls ökat, snarare har den fallit sedan 1990-talet och sedan 2008 har den varit konstant runt 20% (det betyder att för varje krona lån har hushållen fem kronor i tillgångar).

En liknande bild framträder när man tittar på hushållens sparkvot. Med jobbskatteavdrag och införandet av investeringssparkonto har sparkvoten stigit och numera ligger den på drygt 15% (det betyder att för varje tusenlapp i lön sparar hushållen 150 kronor).

Man kan ha bokföringstekniska invändningar mot grafen. Till exempel inkluderas hushållens tjänstepensionssparande i sparkvoten. Man kan argumentera att tjänstepensionssparandet är ett bundet sparande som hushållens arbetsgivare gör å hushållens vägnar. Därför borde den posten bort, vilket sänker sparkvoten. Man kan också dra bort alla lån utom bolån från skuldkvoten. Då ökar bolånande hushålls solvens ännu mer.

Men liknande invändningar kan göras mot Finansinspektionens analyser av hushållens skulder. FI:s analyser tar inte med hushållens tillgångar, ej heller omfattar amorteringskraven hushållens blanco- eller andra lån (till exempel bostadsrättsföreningars lån). FI:s analyser belyser inte att det i de flesta fall är dyrare att hyra boende än att låna till boende. FI:s definition av bruttoinkomst är i huvudsak tillbakablickande och tar inte hänsyn till individers förväntade löneökningar. Den så kallade KALP-kalkylen – kvar-att-leva-på – har orealistiskt stressade räntor (6%) och hur mycket man behöver för ”övrig konsumtion” efter att boräntor betalats måste rimligen vara ett individuellt beslut, inte ett myndighetsdekret.

Vad som ändå kommer fram, oavsett om man tittar på SCB:s statistik eller FI:s enkätundersökningar, är att hushållen är mycket solventa och de rekordsparar. De är inte överskuldsatta och de sparar visst. Det är inte som FI hävdar på presskonferenser, i poddar och ”analyser”. Man kan självklart hitta personer som är överskuldsatta och som inte sparar, men det gäller inte för bolåntagare.

Sedan 2010 har FI infört en rad regleringar mot hushållens skulder. År 2010 införde FI ett bolånetak om 85%, 2013 infördes ett riskviktsgolv om 15%, år 2014 höjdes golvet till 25%, år 2016 infördes ett amorteringskrav kopplat till bolåneskulder och år 2018 ett förstärkt amorteringskrav kopplat till bruttoinkomster.

Av dessa regleringar anser jag att bolånetaket är vettigt, men klåfingrigt. Bolånetaket innebär att banker rekommenderas kräva minst 15% i egen insats från bolåneköpare. Det är vettigt att kräva en egen sparansträngning från någon som vill köpa något attraktivt. Så har det varit i alla tider. Vill man köpa något dyrt måste man spara i förväg. De flesta svenska hushåll har genom århundraden levt enligt denna norm utan FI:s hjälp. Martin Luther lever i den breda svenska medelklassen. FI:s bolånetak är därför en klåfingrig åtgärd som gör en föreskrift av en existerande norm som folk tillämpat i århundraden.

De båda amorteringskraven anser jag vara både dåliga och skadliga. Inget av kraven motiveras med risk för kreditförluster för banker. Tvärtom, bolåntagare kommer inte att orsaka banksystemet några problem. Vad FI riktar in sig på är bolåntagarnas konsumtion om räntorna skulle stiga. FI för ett indirekt cirkelresonemang om att stigande räntor leder till stigande räntekostnader som tvingar bolåntagande hushåll att dra ned på sin konsumtion som sänker den ekonomiska tillväxten. Implicit i detta cirkelresonemang är att räntorna stiger när tillväxten faller. För att detta ska vara sant krävs att bankernas kreditförluster ska stiga Iavinartat (vilket FI inte tror) eller att Riksbanken höjer reporäntan trots stigande arbetslös (vilket inte kommer att ske). Att marknadsräntorna i ett av världens mest kreditvärdiga länder skulle stiga är inte sannolikt.

Implicit i detta cirkelresonemang finns även en föreställning om att bolåntagande hushålls konsumtionskorg idag är ”dålig” eftersom de konsumerar ”för mycket boende” medan dessa hushålls framtida konsumtion, möjliggjord av FI:s amorteringskrav, är ”bra” eftersom den ”jämnar ut konjunkturen”.

Hushåll som tar ett bolån konsumerar inte bara boende, de försöker också spara tid genom att komma närmare centra och slippa långa pendlingstider. Räntan som de betalar är delvis ett pris för den tidsbesparing som följer av att bo nära jobb. Att implicit säga att immateriell tidsbesparing är ”dålig” konsumtion, medan materiell konsumtion i framtiden av till exempel bilar eller restaurangtjänster är ”bra” konsumtion är det få som håller med FI om. Tvärtom, de flesta brukar istället beklaga sig över prylsamhället, förundras över hur billigt allt blivit, samtidigt som de själva vill förenkla sin vardag, spara tid och komma hem i rimlig tid.

Det är heller inte fel att som hushåll förvänta sig att priser på materiell konsumtion relativt immateriell konsumtion kommer att falla i framtiden. Därmed är det rationellt att investera i det som stiger i värde i förväntan om att den framtida bil- eller restaurangtjänsten kommer att bli billigare.

FI hävdar att amortering är en bra sparform. Så är det inte alls. Genom att amorteringsspara får hushållet en alltmer koncentrerad balansräkning gentemot bostaden. Att amorteringsspara är raka motsatsen till diversifiering, något som kan uppnås genom att placera i billiga indexfonder. En person kan enkelt hitta en USA-, EU-, Japan-, samt några andra fonder fokuserade mot de nordiska länderna och på ett billigt sätt få en exponering mot över 2 000 aktiebolag. Det är genuint bra sparande, i motsats till FI:s tvångsamorteringssparande.

FI:s tvångsamortering sparar hushåll cirka 1,5% i årliga räntekostnader, men samtidigt blir deras förväntade alternativa aktieavkastningsförlust hög. Man brukar räkna med en aktieriskpremie utöver den riskfria räntan om cirka 6,2% procent. På vilket sätt är det bra att tjäna 1,5% när man långsiktigt förlorar 6,2%? FI för ett invecklat riskresonemang om att aktier kan falla i värde. Men samma resonemang kan appliceras på boendetillgångar. Hur man än vrider och vänder på resonemanget är det bättre att vara diversifierad än koncentrerad.

Visst, det finns några få bolåntagare som belånar sig upp till taknocken och som inte sparar, men att låta närvaron av sådana bolåntagare vara skäl för omfattande reglering är inte proportionellt.

Nu bromsar bostadsbyggandet in kraftigt, bopriserna faller, blancolånen växer och fastighetsägare långt utanför centra får lägenheter uthyrda. I media klagas på ”lyxbostäderna” som ingen har råd med. Det sägs att byggbolagen måste ”bygga billigare” för ”vanligt folk”. Det är en analys utan kontext.

Man kan bygga billigare, men ”problemet” är att svenska hushåll förväntar sig hög boendstandard; de vill inte bo trångt, ”enkelt” och i stora hyreskasernen. Till detta kan läggas att även ”billigt” byggande är dyrt i Sverige. Det finns kvalitets-, miljö- och bullerkrav på allt (”byggnormer”) och det tar flera år att göra en byggnadsansökan.

Att det är dyrt att bygga ”billigt” bekräftas av SCB:s byggkostnadsindex som stiger stadigt, senast med 3,1%. Det är ett prisindex som mäter komponenter av byggande. Bakom varje armeringsjärn, betongvägg, takpanna sprängning, last med grus och elkabel finns det anställda som vill ha löner, aktieägare som vill ha avkastning och en stat som vill ha skatt. På vilket sätt ska dessa aktörer sänka sina legitima krav på ersättningar så att det blir ”billigare att bygga”?

FI:s hårdreglering av hushållens bolåneskulder har verkligen skapat vinnare och förlorare. Förlorare är byggbolagen som vågat sätta spaden i marken och försökt bygga fina bostadshus. Förlorare är unga och gamla hushåll som tvingas ta blancolån för att bankerna inte vill eller kan låna ut mer med bostäder som säkerhet. Vinnare är existerande fastighetsbolag som har långa köer till hyresboende. Förlorare är alla de framåtblickande och förhoppningsfulla människor som vill äga sitt boende, som vill spara tid och arbeta långsiktigt för att få ett större utrymme för frihet. Istället graviterar svenska folket, på grund av FI:s regleringar, mot ett ofritt och dyrt hyrande. I min värld är det bättre om svenska hushåll äger sina bostäder som de delvis finansierar med bolån.

Min önskan är att båda amorteringskraven återkallas. Bolånetaket kan få vara kvar. Det är klåfingrigt, men gör ingen skada. Man kan också sänka schablonskatten på ISK och därmed stödja sparsamheten. Hushåll behöver spara mer för att de lever längre och den allmänna pensionen holkas ur. Enligt Pensionsgruppen har medellivslängden ökat med 2,4 år under de senaste 20 åren. Sen kan bopriserna återigen stiga, vilket är en förutsättning för att byggande överhuvudtaget ska komma igång igen.

Andreas Vedung är nationalekonom