Finansiell stabilitet svårt förena med konsumentskydd

Statliga garantier till banker och kommuner utsätter skattebetalarna för ekonomiska risker. Samtidigt drabbas låntagare och hushåll negativt av bolånetak och Riksbankens oförmåga att uppfylla inflationsmålet.

För att förhindra uttagsanstormningar har det finansiella ramverket sedan 1930-talet varit riggat för att skapa säkerhet för bankers långivare och aktieägare. En indirekt pervers effekt av detta är att stater och skattebetalare subventionerar banker och kreditmarknadsbolag. Ramverket tvingar stater att hämma konkurrensen och reglera exponeringar mot tillgångar för att minimera hotet från finansiell instabilitet. Reformer pågår som delvis korrigerar dessa marknadsmisslyckanden, men hushåll och företag bör inte vara för godtrogna – en stat som värnar om finansiell stabilitet kan inte samtidigt säga sig främja konkurrens och konsumentskydd.

Sedan den amerikanska bolånekrisen 2008–2009 har förutsättningarna för det finansiella ramverkets huvudsakliga aktörer förändrats. För att på djupet förstå förändringarna måste man ställa frågan hur ett väl fungerande finansiellt system borde se ut. Annars riskerar man att missa att dagens förändringar bara är en krökning i ett spårbundet system som har sina rötter i hur man i USA valde att organisera systemet på 1930-talet.

Så borde ett stabilt finansiellt system fungera

I ett fungerande finansiellt system ska banker som tillhandahåller konton med vilka hushåll och företag kan betala och överföra pengar till och från varandra finansieras med 100 procent eget kapital.1 Banker ska inte hålla på med kreditgivning till hushåll eller företag, inte heller ska de erbjuda olika fonder att spara i. Banker borde, med andra ord, vara tråkiga saker.

Det här är en fundamental tanke som kan vara svår att ta till sig eftersom dagens banker tjänar stora summor pengar och är nödvändiga för hushåll, företag och stater. Men varför behöver man en bank, egentligen?

• Man behöver inte en bank för att spara – det finns många fond- och försäkringsbolag som erbjuder bättre sparalternativ.

• Man behöver inte en bank för att låna – företag kan låna genom att emittera obligationer och hushåll skulle kunna bolåna från fonder och försäkringsbolag.

Däremot behöver man en bank för att göra transaktioner mellan konton som tillhör andra hushåll och företag. Man behöver banker för att de tillhandahåller en länk till allmänna betalningssystem. Tillgång till nationella och internationella allmänna betalningssystemen är oerhört värdefullt eftersom dessa utgör infrastrukturen i moderna penningekonomier.

Om banker vore dessa tråkiga företag som tillhandahöll en infrastrukturtjänst likvärdig med nattväktarstatens försvar, polis eller statschef då vore det självklart att banker finansierade sig själva med 100 procent eget kapital. Banker kunde faktiskt vara statliga. Banker skulle inte få låna ut pengar och riskera kreditförluster. Banker skulle inte få kapitalförvalta pengar och riskera misstroende vid dålig kapitalförvaltning.

Om banker inte fick ge lån till hushåll eller företag, vilka skulle då förse hushåll och företag med kredit? Det skulle olika fonder göra och det skulle finnas ett stort antal sådana fonder. Ville man till exempel köpa en bostadsrätt på Söder i Stockholm kunde man vända sig till ”Söderfonden”. Det första ”Söderfonden” skulle fråga är vilken egen insats man tänkte bidra med. Ville man låna 100 procent av bostadens värde fick man låna till 7 procents riskjusterade ränta. Hade man 50 procents egen insats fick man låna till 2,5 procents ränta och hade man en insats som uppgick till hela 90 procent kunde man låna pengar till låga 0,3 procents låneränta. Utlåningsräntor skulle på detta sätt vara riskjusterade.

Hur skulle alla fonder finansiera sin utlåning? De skulle få sin finansiering från hushåll och företag som placerade sitt kapital i olika fonder med olika risknivåer. Om vi fortsätter med exemplet ”Söderfonden” skulle den marknadsföra olika fondklasser till kapitalägare/sparare med olika riskaptit. Några skulle vara riskvilliga och placerade sitt kapital i fondklassen ”Söder 100 procents belåning”, andra skulle vara riskaversa och placera sitt kapital i fondklassen ”Söder 10 procents belåning”. Beroende på vilken risknivå som kapitalägarna valde skulle de få en riskjusterad inlåningsränta därefter. Inga insättningsgarantier skulle finnas – det finns ju inget som är helt riskfritt, egentligen.

I den här världen skulle återbetalningsförmåga och kreditvärdighet verkligen premieras. Låntagare som bedömdes vara marginellt osäkra skulle få betala högre räntor eller inte få låna alls. Kreditförluster skulle finnas, men investerare skulle göra sitt yttersta för att i förväg filtrera bort dåliga risker samtidigt som de skulle premiera låntagare som de slapp övervaka och administrera.

Så fungerar vårt finansiella system

Även om ovanstående beskrivning är långt ifrån hur våra banker och vårt finansiella system ser ut är det viktigt att ha denna alternativa bild av hur banker kunde fungera för att förstå bristerna i dagens system. Dagens system karaktäriseras av bland annat följande:

• En statlig insättningsgaranti garanterar upp till 100 000 euros på bankers och kreditmarknadsbolags inlåningskonton.

• En statlig bank, Exportkreditnämnden, garanterar lånen som banker ger för att finansiera importkunder som köper av svenska exportbolag.

• En statlig bank, SBAB, konkurrerar med privata banker när bolånemarginalerna blir för höga eller när inlåningsmarginalerna blir för låga.

• En statlig centralbank – Riksbanken – ställer upp som ”lender of last resort” med nästan obegränsat stöd till stora banker om dessa får problem med likviditet.

• En statlig outtalad bankgaranti finns för stora systemviktiga banker eftersom de utgör länken till allmänna betalningssystem.

• En statlig outtalad garanti ges till Kommuninvest, vilket ger de minst kreditvärdiga kommunerna billig finansiering.

Alla dessa, av politiker, utställda garantier utsätter staten, det vill säga skattebetalare, för stora risker. Den statliga insättningsgarantin gör att hushåll placerar sina pengar på kreditmarknadsbolags konton utan att ställa frågor om hur pengarna används. Exportgarantier gör att banker slipper göra kreditkontroller när de lånar till utländska importörer som köper svenska exportvaror. Riksbankens ständiga beredvillighet att bistå med obegränsat med likviditet ökar bankernas incitament att finansiera sig med värdepapper med kort löptid. Den statliga implicita bankgarantin ger stora banker billigare finansiering (eftersom bankernas finansiärer inte behöver bry sig om bankförluster) och ökar deras incitament att låna ut pengar till mindre kreditvärdiga hushåll och företag (går det bra blir det vinst och bonus, går det dåligt får skattebetalarna betala). Samma underförstådda garanti ges till de fonder och livbolag som investerar i Kommuninvests obligationer.

Utöver ovanstående statliga garantier karaktäriseras systemet även av följande:

• Skuldsanering för hushåll är i princip helt omöjligt.

• Konkursförvaltare vid företagskonkurser är högt betalda av staten.

• För företag är räntekostnader avdragsgilla mot alla slag av inkomster, för hushåll är de begränsat avdragsgilla.

Det finns goda skäl till varför det ska vara svårt för hushåll att få skuldsanering. Om det vore lätt kunde hushåll överbelåna sig och sedan kräva skuldsanering i efterhand (moral hazard). Hushåll kunde konsumera på kredit och sedan strunta i betalningar. Vore det lätt att få skuldsanering skulle banker och icke-finansiella bolag ta höjd för ökade kreditförluster i förväg, vilket skulle drabba alla hushåll med hög betalningsmoral. Men även om det finns fördelar med ett ramverk där det är svårt att få skuldsanering är en indirekt effekt att det i princip är helt riskfritt för banker att ge stora bolån eller små dyra SMS-lån till hushåll. Av detta följer att kreditvärdiga bolåntagare som medvetet ingår i avtal som utsätter dem själva för mycket hårda återbetalningsvillkor ska ha väldigt goda räntevillkor.

Medan hushåll är i princip är obegränsat ansvariga för sina lån har aktiebolagsägare ett ansvar som sträcker sig till aktiekapitalet. Den begränsade risken för aktieägare gör att banker är mer försiktiga med lån till företag än till hushåll. Men även om så är fallet så spelar det roll att staten finansierar advokatkostnaderna vid företagskonkurser- och rekonstruktioner.

Inom beskattning är företagens räntekostnader avdragsgilla mot alla slag av inkomster. Det ger upphov till enorma incitament att finansiera företag med lån, men också till finurliga skatteupplägg av slaget räntesnurror. Hushållen har inte samma incitament till belåning eftersom räntekostnader först kvittas mot kapitalinkomster, därefter är underskott begränsat avdragsgillt (”ränteavdraget” som debattörer envisas med att kalla det när det egentligen är en skattereduktion).

Till sist har vi både den statliga a-kassan och sjukpenningen som efter regeringsskiftet 2014 förändrats. Med Alliansen var både ersättningsnivån i både a-kassan och sjukpenningen lägre och tidsbegränsad. Med den nya regeringen är a-kassans tak höjt och dess tidsbegränsning borttagen. Arbetsmarknadsekonomer brukar hävda att höjd a-kassa utan bortre tidsgräns höjer reservationslönen och därmed arbetslösheten. Sjukekonomer brukar hävda att en sjukpenning utan bortre tidsgräns ökar risken för förtidspensionering och för tidig död eftersom man blir ”sjuk av att vara sjuk”. Vad som inte brukar nämnas är att tak och tidsgränser i både den statliga a-kassan och sjukpenningen gör att det blir än mer riskfritt att bevilja lån till hushåll.

När subventionsgivaren ger order

Eftersom alla inblandade parter är medvetna om detta får det konsekvenser när staten – subventionsgivaren – ger order. När staten vill införa begränsningar i hur mycket hushåll får låna vid köp av bostad (bolånetak) införs rekommendationen utan knorr, trots att alla vet att hushåll utan förmögenheter men med arbets- och hög betalningsmoral missgynnas. När staten höjer riskvikterna på bolån vältras den höjda kapitalkostnaden tyst över på alla bolån utan någon större diskussion om riskviktshöjningen är nödvändig, trots att alla vet att kreditförluster på bolån alltid har varit minimala. När staten inför amorteringskrav är bankernas intresseorganisation medgörlig, trots att alla vet att unga hushåll som tvingas spara i sin bostad under en lång tid får en förmögenhetssammansättning med tonvikt på fastigheter när de egentligen skulle må bra av diversifiering mot breda och billiga aktieindexfonder. När staten vill pressa upp inlåningsräntorna höjer den statliga bolånebanken sina inlåningsräntor till nivåer som sätter Ebberöds bank i skamvrån. Några månader senare tycker staten att hushåll borde binda sina bolåneräntor och den statliga bolånebanken sänker därför, temporärt, sina långa bundna boräntor.

Men alla är inte förlorare när staten garanterar. Uppmärksamma småsparare säljer sina ränte- och obligationsfonder och placerar pengarna på kreditmarknadsbolags inlåningskonton som ger hög ränta och återbetalningsgaranti tack vare den statliga insättningsgarantin. Bankernas aktieägare är stora vinnare då deras räntekostnader minimeras samtidigt som deras ränteinkomster skyddas av allt högre konkurrenshämmande inträdesbarriärer. Även det mest inkompetenta inkassobolag kan tjäna pengar när Kronofogden finns tillhands som ”enforcer-of-last-resort”. Konkursförvaltare tillhör inte de lägst betalda ”statstjänstemännen”.

Det är lätt att peka på brister i rådande finansiella ramverk. Men att ändra på tingens ordning så att man får ett stabilt finansiellt system där banker enbart sysslar med betalningar är orealistiskt. Vad man däremot kan göra är reformera det spårbundna systemet någon grad. Det innebär reformer som förändrar förutsättningarna för det finansiella ramverkets huvudsakliga aktörer: Riksbanken, Riksgälden och Finansinspektionen. För hushåll och företag är det viktigt att förstå dessa myndigheters uppgifter, deras mandat, vad de kan och inte kan göra. Förståelse är viktig inte minst utifrån ett privatekonomiskt perspektiv, men kanske framförallt för att ha en demokratisk kritisk hållning.

Riksbanken kan inte påverka finansiell stabilitet med styrräntan

I oktober 2013 fick Finansinspektionen ansvar för makrotillsynen och finansiell stabilitet. Den intressanta frågan blir då vilka myndigheter som inte fick ansvaret?

En aktör som inte fick ansvar för makrotillsynen är Riksbanken. Riksbanken fick inte ansvar för makrotillsyn eller finansiell stabilitet eftersom dess ansvar är pengars stabila betalningsvärde (där banken själv anammat den internationella normen om två procents inflationsurgröpning).

Men trots denna nya realitet för Riksbanken har bankens direktion inte kunnat släppa taget kring makrotillsyn och finansiell stabilitet. Banken har använt styrräntan för att motverka hushållens skuldsättning och därmed åsidosatt sitt prisstabilitetsmål, något som orsakat en livlig och bra debatt.

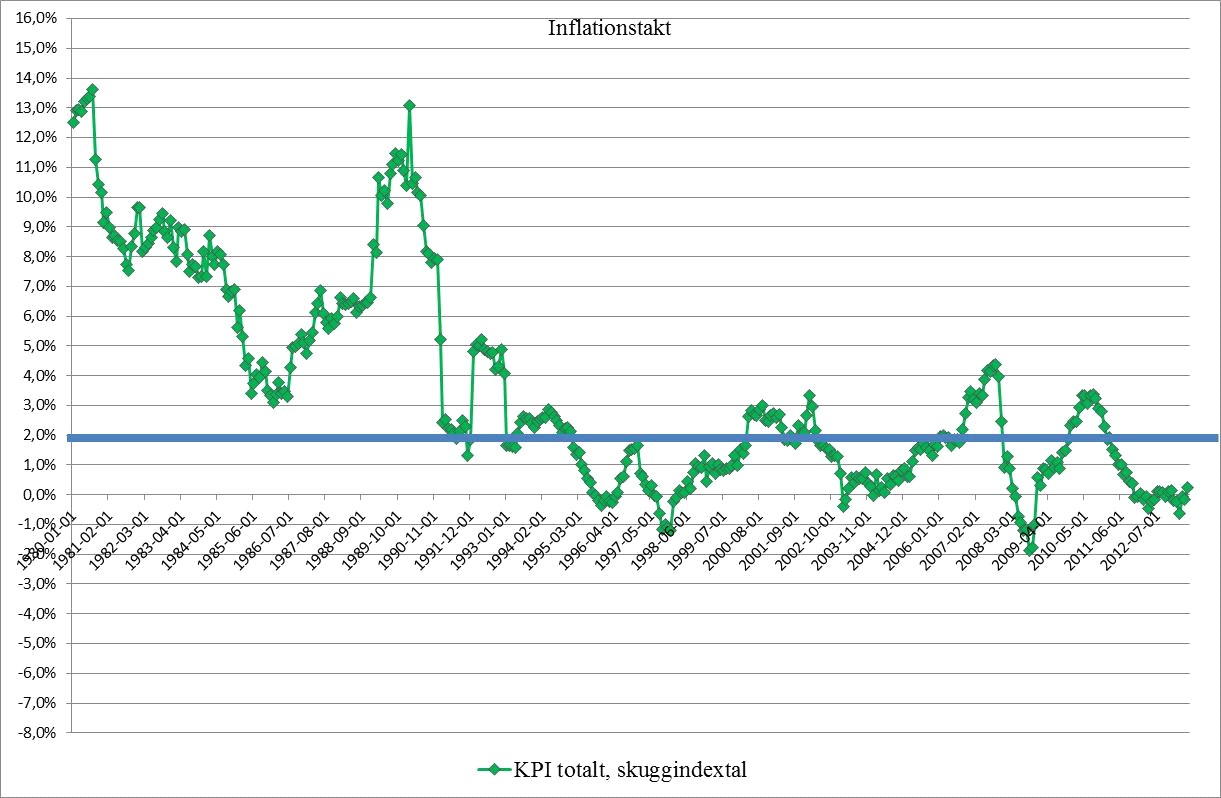

I diagrammet visas inflationen mätt som KPI sedan 1991.2 Av diagrammet framgår att inflationen systematiskt legat under tvåprocentsnormen under en längre tid. För vissa nationalekonomer är Riksbankens åsidosättande av prisstabilitetsmålet förlåtligt. Penningpolitik är ingen exakt vetenskap och man fattar beslut under stor osäkerhet. Det kan man säga en gång, men att systematiskt underskrida den explicita tvåprocentsnormen får allvarliga konsekvenser för samhällsekonomin och konsumentskyddet.

Klicka för större bild

Om Riksbanken systematiskt avviker från inflationsmålet innebär det att företagens och hushållens skulder inte minskar realt i värde så som både låntagare och långivare förväntat sig vid ingången av låneavtal. Om inflationen är negativ – deflation – kommer till och skulderna att öka realt sett.

Det är inte bara skulders reala värde som utvecklas från förväntan när Riksbanken avviker från sitt explicita prisstabilitetsmål. Hela samhällets maskineri vilar i någon mån på två procents inflation. Löner sätts av arbetsmarknadens parter utifrån tvåprocentsnormen. Systematisk avvikelse nedåt ökar företagens reala lönekostnader över förväntan, vilket leder till högre arbetslöshet. Systematisk avvikelse nedåt höjer kronans värde relativt andra valutor över förväntan, vilket missgynnar exportindustrin och bidrar till än lägre import- och konsumentpriser. Systematisk avvikelse nedåt ökar statens kostnader för arbetslöshet och sjukskrivningar när det blir svårare att få jobb.

En bank som påverkar alla låneavtal, alla löneavtal, all export, all import, alla transfereringssystem – en sådan bank får inte misslyckas systematiskt. Det är därför som medborgare bör ha en kritisk hållning mot Riksbanken när den avviker från sitt uppdrag om prisstabilitet och tar på sig ett ansvar över finansiell stabilitet som den uppenbarligen inte har.

Har då Riksbanken ingen roll alls att spela i det finansiella ramverket? Riksbanken har en valutareserv och motiven till varför den ska ha det blir allt grumligare. En valutareserv behövs inte för att försvara någon fast växelkurs eftersom kronan flyter. En valutareserv behövs i lägre grad för att banken ska kunna agera som ”lender-of-last-resort” eftersom banker numera har krav på sig att hålla värdebeständiga och likvida värdepapper för att täcka oväntade nettoutflöden (likviditetstäckningskvoten). Till sist, Riksbankens roll som ”lender-of-last-resort” innebär inte att banken ska använda pengar för att stötta insolventa banker. Det är bara vid temporära likviditetsstörningar som en valutareserv kan ha ett syfte, men vid sådana tillfällen är numera svenska statens kreditvärdighet så god att den enkelt, via Riksgälden, kan låna stora summor pengar på de internationella kapitalmarknaderna.

Detta manar till en nykter och klar syn på Riksbanken för låntagare och sparare. För låntagare är budskapet att Riksbanken inte kan använda reporäntan för att till exempel hejda boprisuppgångar eller stigande hushållsskulder. Så länge som globalisering och ökad prispress tack vare internethandel fortsätter kommer Riksbankens reporänta vara gisslan hos den globala ekonomin. Höjer Riksbanken ändå reporäntan tar banken på sig ett ansvar man inte har, samtidigt som myriader av avtal och beteenden i samhället påverkas.

Riksgäldens garantier ger högre avkastning än statsskuldens räntor

En annan myndighet som inte fick ansvar för makrotillsynen är Riksgälden. Den ansvarar bland annat för förvaltning av statsskulden. Statsskulden uppgår till 1 300 mdr och Riksgälden måste kontinuerligt emittera obligationer för att återfinansiera de obligationer som förfaller. Om statens skatteintäkter understiger dess utgifter ökar statsskulden, blir det tvärtom minskar statsskulden. Riksgäldens existens är därmed intimt länkad till det finanspolitiska ramverket.

En annan uppgift som vilar på Riksgälden (men som egentligen inte behöver ligga där) är den statliga insättningsgarantin. Dess syfte är att förhindra uttagsanstormningar (”bank runs”) och dess nivå (100 000 euros) bestäms numera på EU-nivå. Riksgälden har alltså inget mandat att ändra på omfattningen av garantin. De premier som banker och kreditmarknadsinstitut betalar in till insättningsgarantin bokförs på ett konto som en statlig garanti. De verkliga pengarna betalar ned statsskulden. Om Riksgälden tvingas hedra garantin lånar den upp pengar på de finansiella marknaderna genom att emittera obligationer. Det här innebär att den statliga insättningsgarantin är lika säker som Sveriges kreditvärdighet som i sin tur bygger på det finanspolitiska ramverket för stat och kommuner.

Riksgälden förser också skattesystemet med parameterinput genom att statslåneräntan på statsskulden utgör en utgångspunkt för bland annat CSN-lån, för schablonavkastningsberäkningar på investeringssparkontot och vid avkastningsskattberäkningar.

Finansinspektionen reglerar, men kan inte ersätta förluster

Den myndighet som däremot har ansvaret för makrotillsyn är Finansinspektionen. Genom att reglera hur banker, försäkringsbolag, fondbolag, värdepappersbolag, försäkringsförmedlare och finansiella marknader fungerar påverkar Finansinspektionen tilliten i samhället.

Många hushåll har dock en orealistisk syn på Finansinspektionen. Dess roll är inte att rekommendera fonder, banker eller försäkringsbolag. Dess roll är att se till att de fonder, banker och försäkringsbolag som finns i Sverige håller sig till minimiregler för att på så sätt säkerställa finansiell stabilitet och ett gott konsumentskydd. Vad finansiell stabilitet och konsumentskydd innebär i praktiken kan man diskutera, men Finansinspektionen kan inte förhindra att hushåll förlorar pengar när de investerar i sparprodukter. Inte heller kan den upphäva låneavtal som hushåll frivilligt ingår i. Med andra ord är det upp till hushållen själva ta ansvar för vilka produkter man sparar i eller vilka lånekontrakt man skriver på. Det är av den här anledningen man ska välja enkla finansiella produkter. Man ska förstå vad det är man investerar sina pengar i helt enkelt.

Finansinspektionens regler påverkar även de villkor som hushåll får när de bland annat tar bolån. Genom att rekommendera banker att endast bevilja bottenlån om man har femton procent i egen insats (bolånetaket) ökar trycket på föräldrar och andra anhöriga att spara till sina barns och barnbarns första bostad. Genom att införa riskviktsgolv för bolån faller en större börda från bankers höjda kapitalkrav på hushållen än vad som är motiverat av kredithistorik. Genom att införa amorteringskrav påverkas unga hushålls tillgångsmix som blir än mer koncentrerad gentemot fastigheter.

För att förstå Finansinspektionens agerande hjälper det att ha dess nya ansvar kring makrotillsyn i huvudet. Men Finansinspektionen kan, precis som Riksbanken, gå för långt i omsorgen om finansiell stabilitet, vilket påverkar finansiella konsumenters liv negativt. Det är inte självklart varför riskvikten på bolån höjs till ett golv om 25 när bankernas kreditförlusthistorik på bolån ligger på cirka 5. En riskvikt ska ju reflektera kreditrisken, hushåll har i princip obegränsat betalningsansvar och det är svårt att förstå varför äldre personer med låga bolån i högt värderade hus eller bostadsrätter ska anses utgöra höga kreditrisker. Inte heller är det självklart att en ung person ska tvingas amortera sitt bolån när hon har ett långt liv framför sig, där ett alternativt sparande i billiga aktieindexfonder sett över en 40-årsperiod kan förväntas ge en avkastning om cirka 6 procent per år i genomsnitt. Konsumentskydd behövs när det gäller finansiella tjänster, men exemplen visar att de finansiella institutionerna ofta agerar på ett sätt som i själva verket missgynnar konsumenterna.

1 I artikeln ”Towards a run-free financial system” utvecklar John H. Cochrane dessa tankar.

2 Källa SCB.

Andreas Vedung är nationalekonom.