Faran med FED:s stödköp

Den amerikanska centralbanken, Federal Reserve, pumpar in pengar i den amerikanska ekonomin genom att stödköpa stats- och bostadsobligationer. Åtgärden går under namnet ”kvantitativa lättnader”. Men vad är kvantitativa lättnader, hur tänker man sig att de ska påverka ekonomiska aktörer och vilken kritik finns mot dem? Andreas Vedung redogör för detaljerna.

När den amerikanska centralbanken, FED, annonserade att banken skulle fortsätta sina stödköp steg världens alla börser och aktieägare världen över blev förmögnare. Kvantitativa lättnader är något som påverkar hela samhällsekonomin.

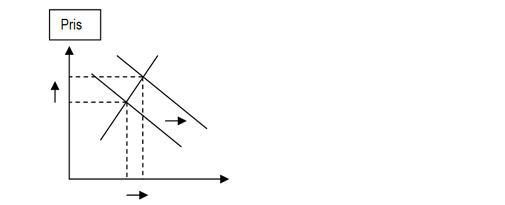

Den direkta effekten när centralbanker stödköper stats- och bostadsobligationer är att den långa räntan faller. Räntan faller eftersom obligationers kuponger är fixerade nominellt och den effektiva räntan beräknas i relation till obligationernas priser som trycks upp av kraftigt ökande efterfrågan:

Obligationspris = ?Obligationskupong tidpunkt t / (1 + internränta tidpunkt t)

Men vad händer när långa räntor pressas ned aktivt av en centralbank? Man kan dela upp effekterna i kortsiktiga och långsiktiga effekter.

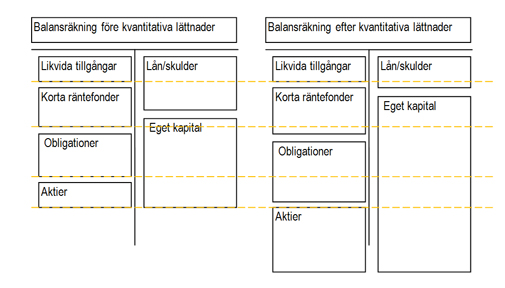

Kortsiktigt sker det en omvärdering av olika tillgångar och skulder. Denna omvärdering sker både hos hushållen och i företagens balansräkningar. Låt oss koncentrera oss på vad som händer i hushållens balansräkningar.

På hushållens balansräkningars tillgångssidor stiger värdet av både deras obligations- och aktieinnehav. Obligationerna stiger i värde för att centralbanken aktivt ökar sin efterfrågan på dem, aktierna stiger i värde eftersom deras värde är nuvärdesberäknade med lägre långa diskonteringsräntor.

Stödköpen får även effekter på hushållens skuldsidor. Om hushållen har bostadslån (eller andra lån) och dessa bostadslån löper med rörlig ränta minskar räntebördan för bostadslånen. Sänkt räntebörda i hushållens resultaträkningar är ekvivalent med sänkt värde av hushållens lån i deras balansräkningar. Men även hushåll som har lån med fast ränta påverkas inom sinom tid, när de får möjlighet att omförhandla sina lån. Allt eftersom de kvantitativa lättnaderna fortgår kommer fler hushåll att kunna förnya sina lån till lägre ränta, vilket då sänker dessa hushålls räntekostnader.

När hushållens obligations- och aktietillgångar stiger i värde, samtidigt som deras skulder faller i värde, blir effekten att hushållens egna kapital ökar kraftigt. De som har störst exponering mot aktier får störst värdeförändring i sitt egna kapital, de som har exponering mot obligationer får en lite lägre ökning av sitt egna kapital och de som bara har likvida tillgångar, deras egna kapital påverkas inte alls.

I nedanstående bild illustreras resonemanget. I bilden ser vi hur likvida tillgångars värde blir oförändrat av de kvantitativa lättnaderna, hur korta räntefonder ökar i värde marginellt, hur obligationstillgångar ökar i värde mer än marginellt, medan aktietillgångar värderas substantiellt högre. I bilden ser vi också att nuvärdet av hushållens skulder blir lägre eftersom hushållen refinansierar sig till lägre räntor. Slutligen ser vi effekten på hushållens egna kapital, som ökar i värde som en konsekvens av både stigande tillgångar och fallande skulder.

Vilka blir konsekvenserna av att hushållens balansräkningar omvärderas? Den uppenbara konsekvensen är att de flesta hushållen känner sig förmögnare. Deras tillgångar har stigit i värde och deras skulder har fallit i värde, samtidigt har deras egna kapital stigit i värde. Denna känsla av förmögenhetsförändring kommer att vara ojämnt fördelad. Men eftersom förmögenhetsförändringen är så omfattande så bör den påverka hushållens konsumtionsbeslut. Sannolikt påverkas olika hushåll olika, där de hushåll som får störst förmögenhetsförändring ökar sin konsumtion mest, medan de som bara har lån och vars räntekostnader faller sannolikt bara upprätthåller sin konsumtionsnivå.

Hushållens konsumtionsbeslut kanske inte påverkas omedelbart, men allt eftersom de kvantitativa lättnaderna varar kommer fler hushålls konsumtionsbeslut påverkas. Om centralbanken fortsätter att stödköpa stats- och bostadsobligationer, samtidigt som centralbanken i tal kommunicerar stödköpens varaktighet, då bör hushållens konsumtionsbeslut definitivt påverkas. Rent konkret handlar det om att hushållen ska sluta spara (deras egna kapital har ju ökat) och börja konsumera, genom att tidigarelägga sina inköp av varaktiga konsumtionsvaror.

För att förstå vad kvantitativa lättnader är så behöver de kritiseras. Artikulerad kritik bidrar till bättre förståelse, men också en bättre förståelse för de hot som byggs upp när en centralbank gör kvantitativa lättnader.

Det finns flera sorters kritik mot kvantitativa lättnader:

1. Monetaristisk.

2. Österrikisk / liberal

3. Miljövänner

4. Moral hazard

5. David Ricardo och ricardiansk ekvivalens

Den montaristiska kritiken går ut på att centralbankens ökning av penningmängden i samhället förr eller senare kommer att leda till inflation. Den monetaristiska kritiken kan sammanfattas i Milton Friedmans kända citat ”inflation is always and everywhere a monetary phenomenon”.

Kärnan i den monetaristiska kritiken är att efterfrågan från hushåll ökar så mycket att företagen inte kan möta den med höjd produktion. Istället möts efterfrågan med höjda priser. De kvantitativa lättnaderna leder därför till högre priser och inget är vunnet. Det är ju inte prisökningar som de kvantitativa lättnaderna ska åstadkomma. Syftet med de kvantitativa lättnaderna är ökad real produktion, ökad sysselsättning och sänkt arbetslöshet.

Den amerikanska centralbankens kvantitativa lättnader är kanske världens största, genom tiderna, förmögenhetsöverföring. Effekterna av detta är mycket svåra att överblicka.

Kvantitativa lättnader leder också till förmögenhetsöverföringar som är skapade av centralbanken. Löntagares nominella löner urholkas, den reala bördan av skuldsatta hushåll minskas på bekostnad av sparares fordringar. Man kan tänka sig spararna som pensionssparare, vilket då innebär att deras reala köpkraft som pensionärer skiftar till låntagare idag. Enligt monetarister är höjda priser inte dåligt för företagens aktieägare, som blir alltmer förmögnare ju längre tid som de kvantitativa lättnaderna fortgår.

Den österrikiska/liberala kritiken mot kvantitativa lättnader innebär att centralbanken aktivt forcerar fram ekonomiska beslut hos både hushåll och företag. Centralbanken lägger sig i hushållens och företagens intertemporala konsumtions- och investeringsbeslut. Hushållen och företagen ska mer eller mindre tvingas att omallokera sina knappa resurser, från framtiden till nuet. Istället för att hushåll ska, till exempel, nöja sig med äldre bilar som kan användas i ytterligare 2-3 år ska hushållen tidigarelägga sina konsumtionsbeslut. Centralbanken vill att hushållen ska bortse från att saker har ett fortsatt bruksvärde även om sakerna kan ha ett lågt eller inget marknadsvärde alls.

Även icke-finansiella företag ska forceras att göra investeringar. Centralbanken vill att alla företags huvudkontor ska omvärdera sina investeringsbudgetar och tidigarelägga investeringsbeslut, trots att företagens maskiner och anläggningar sannolikt kan användas i några år till. Dessa är inte utrangerade, men de blir ändå utbytta i förtid.

Den österrikiska/liberala kritiken av kvantitativa lättnader innebär dels att de forcerade ekonomiska besluten leder till kapitalförstörelse när både hushåll och företag överkonsumerar- och investerar, dels att beslut tvingas fram. Kapitalförstörelse sker när fungerande maskiner ersätts med nya och onödiga maskiner. Hushållen tvingas till konsumtion eftersom hushåll (och företag) konkurrerar med varandra och, allt annat lika, måste hushåll ”hänga med” för att inte ”gå under”. Eftersom de gör detta med lånade pengar bidrar centralbanken till högre skuldsättning i samhället.

Miljövännernas kritik går ut på att det är fel av en centralbank att uppmuntra till materiella konsumtionsbeslut. Att spara sina pengar för att bli allt tryggare är också ett ekonomiskt val som har positiva immateriella konsekvenser. Centralbankens kvantitativa lättnader ser bara till materiella värden.

Moral hazard kritiken går ut på att om ekonomiska aktörer (politiker som kontrollera kommunala och statliga budgetar, företag som kontrollerar företagens budgetar och hushåll som kontrollerar sina hushållsbudgetar) lär sig att centralbanken alltid kommer att komma till deras räddning, så bidrar kvantitativa lättnader till ett högre allmänt risktagande. Ekonomiska aktörer kommer att förvänta sig att centralbanken kommer till undsättning vid kris.

Den ricardianska kritiken går ut på att ekonomiska aktörer är rationella och vet att de kvantitativa lättnaderna är temporära. Eftersom förändringarna i balansräkningarna är temporära så kommer de inte att påverkas permanent. I ovanstående bild kan man tänka att ekonomiska aktörer vet att balansräkningen ”efter kvantitativa lättnader” kommer att återgå till balansräkningen ”före kvantitativa lättnader”. Om ekonomiska aktörer gör denna kalkyl, då blir den en nolleffekt av centralbankens kvantitativa lättnader.

Den amerikanska centralbankens kvantitativa lättnader är kanske världens största, genom tiderna, förmögenhetsöverföring. Effekterna av detta är mycket svåra att överblicka. Men låt oss anta att de kvantitativa lättnaderna får monetära konsekvenser på inflationstakten. Ett sådant scenario skulle då innehålla en deprecierande dollar, vilket driver upp importpriserna.

Scenariot skulle också innehålla att kvantitativa lättnaders effekter på tidigarelagda konsumtions- och investeringsbeslut ledde till höjda priser och vinstmarginaler hos amerikanska företag, inte ökad produktion och sysselsättning. I ett läge med stigande inflation skulle det inte finnas någon kapitalförvaltare som medvetet placerade sparande i finansiella instrument (obligationer, statsskuldsväxlar, …) som gav så låg avkastning att avkastningen var realt negativ. Istället skulle marknadsräntorna stiga och amerikanska hushåll och företag, som lockats att konsumera och investera, skulle få känna på en tung börda av räntekostnader.

Det skulle vara uppenbart för alla att FED:s stödköp fick motsatt effekt, samt att den enda återstående åtgärden var besparingar. Hushållen skulle börja amortera, företagen skulle effektivisera, den federala staten tvingas höja konsumtions- och fastighetsskatter, samtidigt som den drog ner på monetära och icke-monetära socialförsäkringsersättningar. USA skulle stå inför en långvarig period av låg ekonomisk tillväxt och kanske också krympande ekonomi. För alla länder som exporterar till USA skulle detta få indirekta konsekvenser.

När osäkerheten är så stor brukar det allmänna rådet lyda ”var försiktig”.

Andreas Vedung är nationalekonom.